琻捷电子再度冲刺港交所;三年亏损持续;汽车传感芯片市场前景广阔。

琻捷电子科技(江苏)股份有限公司最近更新了招股说明书,再次向香港联合交易所提交上市申请。这家公司专注于无线传感系统级芯片领域,已成为该细分市场的关键参与者。联席保荐人包括中金公司和国泰君安国际。此前在2025年9月的首次申请因有效期届满而失效,如今公司选择重新递表,显示出对资本市场融资的坚定决心。公司定位清晰,致力于通过创新技术提供高性能传感解决方案,尤其在汽车领域表现出色。根据相关行业报告数据,在汽车无线传感SoC这一细分赛道中,公司位居全球前列,同时在中国市场占据领先地位。这种市场认可源于长期的技术积累和产品落地能力。

回顾公司发展历程,琻捷电子自成立以来便深耕无线传感技术,逐步构建起完整的产业链能力。从芯片设计到应用落地,公司不断扩展产品线,覆盖多种应用场景。特别是在汽车电子领域,其TPMS芯片实现了较早的规模化生产,成为国内首批实现量产的供应商之一。这种先发优势帮助公司在竞争激烈的市场中站稳脚跟。随着智能汽车和新能源汽车的快速发展,无线传感芯片需求持续增长,公司产品已广泛应用于多家主流车企的车型中,累计出货规模显著。这种渗透率提升反映出市场对公司技术可靠性和稳定性的认可。

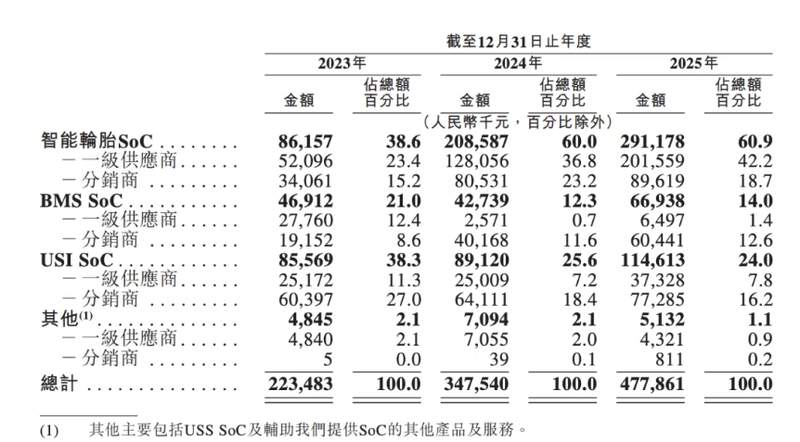

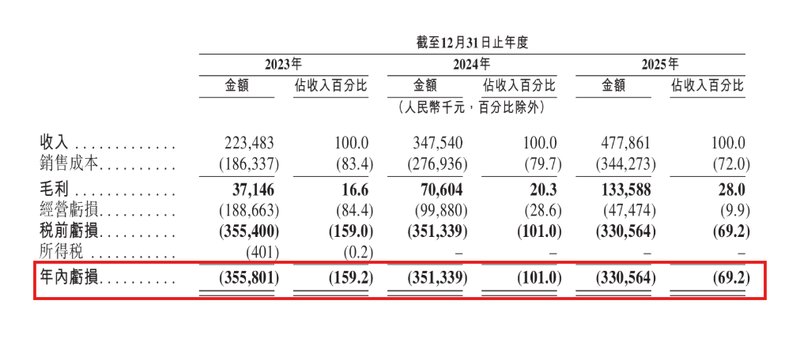

财务表现方面,公司呈现出明显的增长态势,但盈利能力仍面临挑战。从收入规模看,过去三年呈现稳步上升趋势,年复合增长率保持在较高水平。这得益于下游需求的拉动以及产品结构的优化。其中,核心产品线占比逐步提高,成为营收的主要贡献来源。毛利率也显示出逐步改善的迹象,从早期较低水平逐步向更高区间靠拢,表明成本控制和规模效应开始显现。尽管如此,公司整体仍处于投入期,各项费用尤其是研发支出保持较高强度。这种高研发投入是半导体行业尤其是硬科技企业的常见特征,有助于长期技术壁垒的构建和未来竞争力的提升。

亏损原因主要源于几个方面。首先,大量资金用于前沿技术研发,相关支出刚性较强。其次,早期的供应链采购策略导致部分库存成本偏高,影响了阶段性毛利表现。此外,融资过程中发行的某些金融工具在会计处理上也带来一定影响。公司在招股书中明确表示,随着业务规模扩大和部分工具转为权益性质,未来财务结构有望得到明显优化。经营现金流方面,虽然持续为负,但这与行业扩张期特征相符,许多同类企业也经历类似阶段。公司正通过优化存货管理和供应链协作来逐步改善资金周转效率。

在客户和供应链层面,公司面临一定集中风险。少数主要客户贡献了较大比例的收入,这在成长型科技企业中较为普遍。若这些客户需求波动或合作关系变化,可能对业绩产生影响。公司对此已有清醒认识,并积极拓展客户群以分散风险。同时,在Fabless模式下,公司高度依赖晶圆代工和封测服务提供商,主要供应商占比不低。一旦供应链出现中断,将带来潜在挑战。为此,公司持续加强供应商关系管理,并探索多元化策略以提升抗风险能力。此外,现金转换周期相对较长,主要受存货周转影响。公司已采取多项措施,包括精细化库存规划和生产调度优化,旨在逐步缩短周期,提升运营效率。

展望未来,琻捷电子计划将募集资金投入多个方向,包括业务规模扩张、新产品加速推向市场、核心技术持续迭代、全球销售渠道建设以及可能的战略性投资或并购。这些举措有助于公司在快速演进的无线传感市场中保持领先。公司强调,通过上市平台可进一步增强品牌影响力,吸引更多合作伙伴,并为长期可持续发展提供资金支持。在汽车智能化和物联网浪潮下,无线传感SoC作为关键底层技术,其市场空间广阔。公司凭借现有优势,有望在未来实现从高增长向高质量盈利的转变,从而为投资者带来回报。