黄金为何在冲突中失色;传统逻辑遭遇现实挑战。

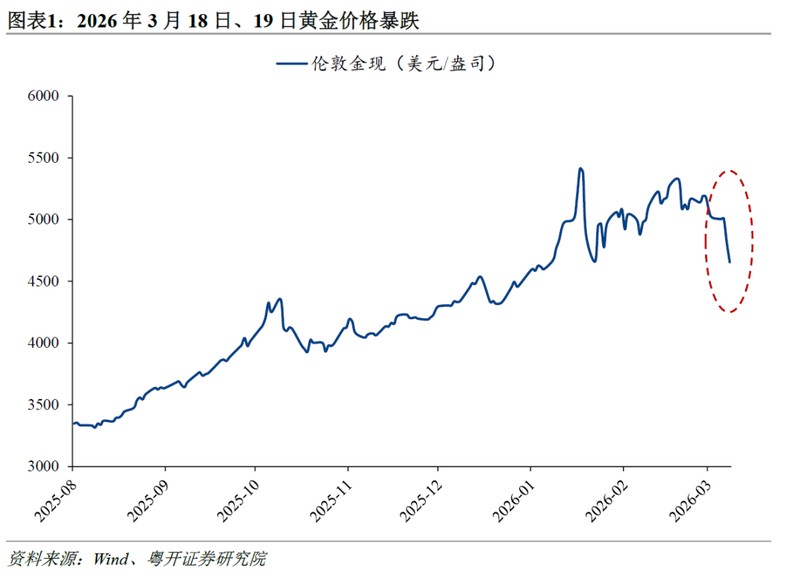

当下全球金融市场正经历一场前所未有的考验。2026年3月,美伊冲突进入持续发酵阶段,按常理推断,黄金应当凭借其避险属性迎来新一轮上涨行情。然而现实却截然相反:国际现货黄金接连出现大幅下跌,伦敦金价格从高位快速回落,国内黄金期货也同步重挫,年内的累计涨幅几乎被完全回吐。这种反常表现让许多市场参与者感到困惑,也促使人们深入反思黄金在现代金融体系中的真实定位。

深入剖析此次黄金暴跌的成因,可以归纳为几个关键层面。首先,地缘紧张局势显著抬升了能源价格,原油等大宗商品出现明显上涨。这不仅加剧了全球通胀上行的风险,还强化了主要经济体货币政策趋紧的可能性。美联储官员近期多次强调,降息路径需以通胀明显趋缓为前提,市场对短期内政策宽松的预期大幅降温。黄金的无息特性在这种高利率环境中显得尤为脆弱,持有成本的上升直接压制了其价格表现。

其次,投机资金的获利了结行为构成了重要推动力。冲突并非突发黑天鹅事件,早前已有诸多迹象显示紧张关系逐步升级。投资者在事前已大量建仓避险,推动黄金价格提前走高。当实际冲突爆发后,“买预期、卖现实”的交易策略主导市场,引发集中抛售潮。这种获利回吐进一步放大了价格下行幅度,形成恶性循环。

此外,权益类资产的剧烈波动引发了广泛的流动性恐慌。全球股市在冲突影响下出现大幅调整,高杠杆头寸面临强制平仓压力。为了满足追加保证金要求,投资者不得不快速变现包括黄金在内的流动性较好资产。这种被动抛售使得黄金短期内丧失了避险独立性,反而跟随风险资产同步下挫,呈现出异常的相关性特征。

更深层次来看,市场对“乱世买黄金”这一说法的认知可能存在一定偏差。在真正严重的危机环境中,流动性往往成为最稀缺的资源,现金尤其是美元现金的优先级远高于其他资产。回顾历史,2008年金融海啸和2020年疫情初期,黄金都曾跟随股市等资产出现明显回调,只有在央行大规模干预后才逐步反弹。此次美伊冲突同样表现出美元走强、黄金走弱的鲜明对比,凸显了黄金在极端情况下的风险资产属性。

当前交易结构的变化也值得关注。随着非美央行购金规模扩大,黄金价格中枢逐步抬升,但投机资金占比的增加使其波动性显著增强,更接近于风险资产的定价逻辑。短期内,黄金可能继续在通胀预期、地缘不确定性和技术性回调压力下维持震荡偏弱格局。但从中长期维度观察,地缘政治风险的长期化、全球去美元化进程的推进以及潜在的经济滞胀风险,都将为黄金价格提供有力支撑。此次调整本质上是牛市中的深度回撤,而非整体趋势的终结。理性投资者应以此为契机,审视资产配置策略,在波动中寻找长期价值。