借款流程暗藏玄机,信用保证保险悄然搭售;借款人权益如何保障。

在当今数字化金融时代,许多人通过线上平台快速解决资金周转问题,却在不知不觉中遭遇额外负担。南方财经全媒体记者调查发现,一些借款人在申请贷款时,被平台同步扣除高额保险费用,而这些保险合同的签订过程完全缺乏透明度。借款人赵先生就是其中典型案例,他表示,如果不是后来仔细核对旧账单,根本不会察觉自己多年来一直在为从未见过的保单支付费用。这种现象引发广泛关注,也暴露了部分平台在操作中的不规范行为。

赵先生从2022年4月到2023年1月期间,因日常资金需求,在多家网贷平台申请借款。起初,一切显得顺利,放款迅速,操作便捷。然而,当他事后整理债务明细时,发现多笔借款中均包含不明保险扣费。作为名义投保人,他对这些保单一无所知。在整个借款页面中,没有独立的保险选项,也没有单独的确认环节,更未进行任何身份核验或签署电子合同。扣费发生后,也未收到保单或任何通知。这种隐蔽方式让消费者难以察觉,直到多年后才通过账单追溯发现问题。

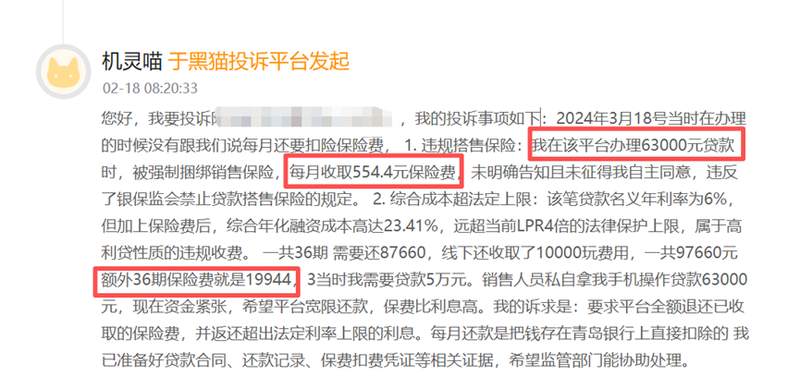

类似情况在网络投诉平台上屡见不鲜。多名借款人反映,在申请贷款时,默认勾选或隐藏条款导致被强制购买信用保证保险,从而使整体融资成本明显增加。有一位用户公开账单显示,借款金额为6.3万元,却额外承担近两万元保险费用,分期支付,每月扣除数百元。这些费用并非借款人主动选择,而是通过平台直接划扣,严重影响了借款人的实际负担。

信用保证保险本意是为借款提供增信,帮助缺乏抵押的长尾群体获得融资支持,属于普惠金融的重要组成部分。监管部门明确要求,投保必须自愿,需充分告知保险责任、风险及影响,并进行独立实名核验,出具电子保单。然而,在部分实践中,这些要求被规避,保险费用混入贷款流程中,导致借款人误以为仅在借钱,却额外背负保险义务。这种操作不仅违背诚实信用原则,还可能变相抬高成本,侵害消费者权益。

业内专家指出,这种搭售行为已从增信工具异化为部分机构的创收手段。北京金融法院相关研究显示,融资性保证保险存在不明搭售、强制销售等问题,可能引发系统性风险。监管层近年来持续发力,2026年3月,国家金融监督管理总局与中国人民银行联合发布相关规定,要求贷款机构在贷前全面明示综合融资成本,包括利息、分期费、增信服务费等各项正常及违约成本。这有助于提升信息透明度,保护借款人知情权与选择权。未来,随着监管趋严,此类隐形扣费现象有望得到有效遏制,借款人需提高警惕,仔细审阅条款,避免落入类似陷阱。

总体而言,金融消费权益保护任重道远。借款人在享受便捷服务的同时,应主动关注费用明细,保留相关记录。一旦发现异常,可通过正规渠道投诉维权。平台与保险公司也需回归本源,严格遵守法规,确保每一步操作公开透明。只有这样,普惠金融才能真正惠及大众,而非成为隐形负担的来源。